Depuis quelques mois, les directives du Haut Conseil de stabilité financière rendent l’accès au crédit immobilier de plus en plus difficile. Cette semaine, notre équipe vous propose un zoom sur l’évolution des taux des prêts immobiliers en 2023. Cette hausse du coût d’un emprunt s’accompagne aussi de véritables difficultés à convaincre les banques pour les particuliers. Il n’en reste pas moins qu’avec un dossier bien construit et bien défendu, il est encore possible d’emprunter et même, de négocier son taux.

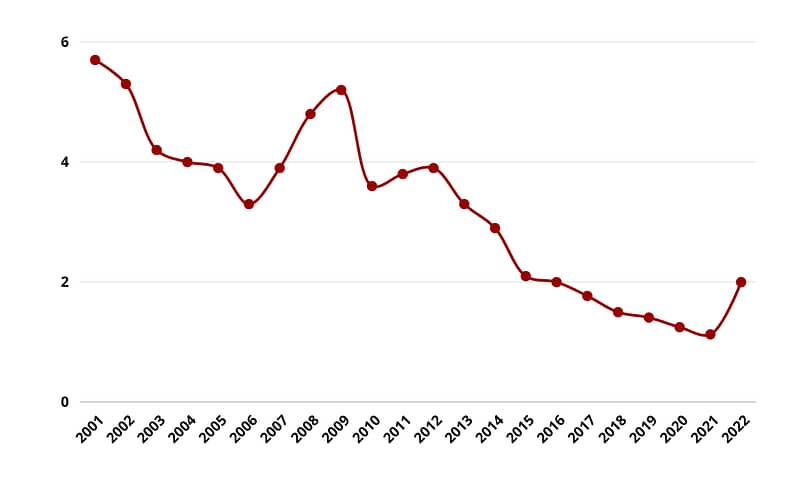

L’évolution des taux du crédit depuis 2001

Heureux sont ceux qui ont pu profiter des taux à moins de 1 %, absolument record pratiqué en 2021. Alors qu’en 2001, un emprunt pouvait être associé à un taux d’intérêt de près de 6 %, les taux s’étaient effondrés ces dernières années. Depuis 2018 le passage sous la barre des 2 % a permis à de nombreux particuliers d’accéder à la propriété à moindre coût.

En revanche, depuis le deuxième semestre 2022, on observe une rapide remontée des taux. Le contexte géopolitique actuel est particulièrement peu propice à une nouvelle baisse du prix du crédit. Cette hausse pourrait donc se poursuivre dans les mois à venir.

Quels sont les taux pour un prêt immobilier en 2023 ?

Comme vous le savez, le taux associé au prêt immobilier est fortement influencé par la durée du crédit. Il est donc essentiel d’étudier les mensualités que vous pouvez rembourser, pour négocier le meilleur tarif.

Quel taux pour un prêt sur 10 ans ?

Les prêts immobiliers sur une durée de 10 ans sont ceux qui sont associés aux taux les plus bas. La banque va effectivement pouvoir récupérer son argent et les intérêts associés rapidement, avec ce format de crédit. Le taux médian observé sur le premier trimestre 2023 est de 2,78 %. Avec une négociation, il est même parfois encore possible de passer sous la barre des 2 %.

Quel taux pour un prêt sur 15 ans ?

Sur 15 ans, même avec la plus habile des négociations, la barre des 2 % semble infranchissable. On observe un taux médian de 2,92 % sur ce premier trimestre de l’année. On reste donc encore sous la barre fatidique des 3 %, pour cette durée d’emprunt. Attention, nous l’avons constaté avec certains de nos clients, pour des dossiers ou les risques sont importants, il peut être difficile d’obtenir un taux inférieur à 3 %, même sur 15 ans.

Quel taux pour un prêt sur 20 ans ?

Le taux pour un prêt immobilier sur 20 ans en 2023 est d’environ 3 %. Ici aussi, une négociation peut faire toute la différence, puisqu’il est possible d’obtenir un prêt à 2,45 %. Les prêts sur 20 ans sont généralement privilégiés pour l’achat d’une résidence principale.

Quel taux pour un prêt sur 25 ans ?

Pour finir, un crédit sur 25 ans est associé à un taux médian de 3,18 %. Il reste négociable jusqu’à 2,5 %, avec un dossier cochant toutes les cases aux yeux des banques. Attention, selon les nouvelles directives du HCSF, il n’est plus possible d’emprunter sur plus de 25 ans.

Comment est déterminé le taux d’un prêt immobilier en 2023 ?

Pour mettre toutes les chances de votre côté pour négocier votre taux de crédit immobilier, il faut comprendre comment il est attribué par les banques.

Le prix de l’argent sur les marchés financiers

Pour pouvoir vous prêter de l’argent, votre banque doit elle-même emprunter de l’argent sur les marchés financiers. Actuellement, l’argent coûte plus cher et cela se répercute directement sur les taux du crédit. Le marché est effectivement impacté par le contexte actuel et la crise qui sévit. La BCE joue aussi un rôle crucial dans la détermination du prix de la monnaie.

Lorsque vous payez des intérêts, il s’agit donc du prix auquel là a été acheté l’argent, auquel vient s’ajouter la marge commerciale de l’organisme prêteur. C’est sur cette marge que vous avez éventuellement des possibilités de négociation du taux du crédit.

Le scoring des banques pour déterminer le taux

Pour déterminer la marge commerciale qui sera appliquée sur le taux de votre crédit, la banque va soigneusement étudier votre profil emprunteur. Elle peut notamment se baser sur votre apport, vos revenus ou encore votre situation professionnelle. Dans la plupart des organismes prêteurs, une note va vous être attribuée. Elle détermine directement l’obtention ou non du crédit, mais aussi le taux qui vous sera proposé.

Il est assez difficile de percer à jour les systèmes de scoring des banques. Même pour les conseillers, la totalité des rouages de ce système automatisé reste généralement assez floue.

Quelles conditions pour obtenir un prêt en 2023 ?

Si l’obtention d’un prêt immobilier semble être devenue un parcours du combattant, le fait de réunir certaines conditions peut vous assurer d’obtenir un financement.

Le profil de l’emprunteur idéal

Dans l’idéal, la personne qui souhaite souscrire un prêt immobilier doit :

- Disposer d’un apport personnel d’au moins 10 % du coût du projet, pour pouvoir financer les frais de notaire et les frais de dossier ;

- Avoir des revenus suffisants, assurant de ne pas dépasser un taux d’endettement de 30 % ;

- Avoir une situation professionnelle et des revenus stables, le CDI étant un véritable Graal ;

- Avoir une gestion financière saine, avec une balance bancaire positive.

Si vous ne réunissez pas toutes ces conditions, vous pourrez potentiellement accéder à un prêt immobilier. Chaque dossier doit être étudié au cas par cas. Par exemple, le fait d’être fonctionnaire induit une stabilité professionnelle rassurante pour les banques. Il est donc possible que pour ce genre de profil, un apport personnel inférieur à 10 % soit accepté.

Peut-on emprunter sans apport en 2023 ?

Il était essentiel pour nous de faire un zoom sur l’obtention d’un prêt immobilier sans apport en 2023. Il y a quelques mois, il était parfaitement possible de prétendre à un financement à 110 %, englobant les frais de notaire et les frais de dossier. Les directives du Haut Conseil de stabilité financière sont désormais peu favorables à l’octroi de crédits sans un minimum d’apport personnel.

Dans les faits, en fonction de votre dossier, il reste encore possible de négocier un emprunt à 110 %. C’est notamment le cas si vous avez de l’épargne disponible pour rassurer l’organisme prêteur. Selon leur blog, le Crédit Agricole est par exemple encore susceptible de suivre des particuliers pour ce type de financement.

Peut-on encore négocier le taux du crédit en 2023 ?

Comme nous l’avons évoqué plus tôt dans cet article, une certaine marge de négociation existe encore concernant les taux du crédit immobilier. Il reste important d’être réaliste, sur les possibilités commerciales des organismes prêteurs. Il est davantage pertinent de négocier le coût de l’assurance, sur lequel le marché a moins d’impact.

Comment obtenir le meilleur taux de crédit immobilier en 2023 ?

Quels que soient les taux, l’obtention du meilleur tarif pour emprunter passe toujours par les mêmes mécaniques.

Construire son dossier emprunteur

Avant toute chose, sachez que vous devez savoir défendre votre dossier. Pour cela, vous devez avoir conscience de ses points forts et de ses points faibles, pour pouvoir les exposer à l’organisme prêteur.

Vous pouvez aussi convaincre votre banque, grâce à la création d’un prévisionnel. Il s’agit de prendre en compte, en fonction de votre budget actuel, l’impact de ce nouveau crédit sur votre quotidien. N’hésitez pas à montrer votre reste à vivre et la façon dont vous pourrez vous acquitter des mensualités sans rencontrer de difficultés.

Faire des demandes de prêt dans plusieurs banques

La mise en concurrence des banques est plus que jamais nécessaire pour obtenir un prêt immobilier et négocier son taux. En plus de votre banque habituelle, n’hésitez pas à démarcher d’autres organismes. Cela vous permettra peut-être de faire baisser le taux proposé par votre banquier. Si vous avez du mal à obtenir un crédit, la multiplication des demandes peut aussi vous permettre d’accroître vos chances de financement.

Faire appel à un courtier en prêt immobilier

La pertinence d’un courtier immobilier a été mise à rude épreuve ces derniers mois. En effet, compte tenu du contexte actuel, de nombreuses banques ont choisi de rompre leur partenariat avec ces professionnels de la recherche de financement.

Malgré ça, l’appel à un courtier immobilier vous permet de profiter de l’expertise d’un professionnel pour défendre votre dossier. Il vous allège aussi des démarches administratives nécessaires pour demander un financement. Par ailleurs, vous n’aurez à payer ses prestations que si vous passez par ses services pour signer votre crédit. Ces négociateurs professionnels peuvent faire de véritables miracles, notamment pour les dossiers difficilement finançables.

L’impact des taux du crédit sur le marché parisien

Notre agence immobilière située à Paris 15 a pu constater de l’intérieur les effets de l’évolution des taux et les difficultés à obtenir des prêts sur le marché immobilier de la capitale. Certains acheteurs ont effectivement plus de mal à accéder à un crédit, entraînant une véritable modification de la demande.

La robustesse du marché parisien et la demande toujours plus forte que l’offre sur un territoire restreint permet néanmoins d’éviter un effondrement des prix au mètre carré. Par ailleurs, le 7e et le 15e arrondissements, dont nous sommes spécialistes, sont très prisés par une clientèle étrangère. Cette dernière n’est donc pas directement affectée par l’évolution des taux proposés par les banques françaises.

En définitive, le marché est différent, avec une demande en pleine mutation depuis quelques mois. On reste encore loin de la crise immobilière, qui ferait chuter les prix en flèche sur Paris. N’hésitez pas à suivre notre blog, pour obtenir des infos sur l’évolution des prix dans les mois à venir. Notre équipe vous propose un point trimestriel, pour comprendre le marché sur les mois éésécoulés et tenter d’anticiper les tendances à venir.